MENU

検索

インフォメーション

ページ目次/機能

令和6年分所得税および令和6年度個人住民税所得割において、定額減税が実施されます。定額減税の詳細については、「個人住民税及び所得税の定額減税について」をご確認ください。その際に、定額減税しきれないと見込まれる方に対して、当該定額減税しきれない額を1万円単位で切り上げた額を給付します。

給付対象者

以下、2つの要件を満たす方が対象です。

- 令和6年分所得税、または、令和6年度住民税所得割が課税される方

- 定額減税可能額が「令和6年分推計所得税額」または「令和6年度住民税所得割額」を上回る(減税しきれない)方

注意事項

- 本給付金は世帯単位ではなく、納税義務者本人への給付となります。

- 本給付金の支給後、支給要件に該当しないことが判明した場合には、給付金を返還していただく場合があります。

- 本給付金が支給された後に、修正申告等により令和6年度住民税所得割が非課税になった場合は、給付金を返還していただく場合があります。

参考

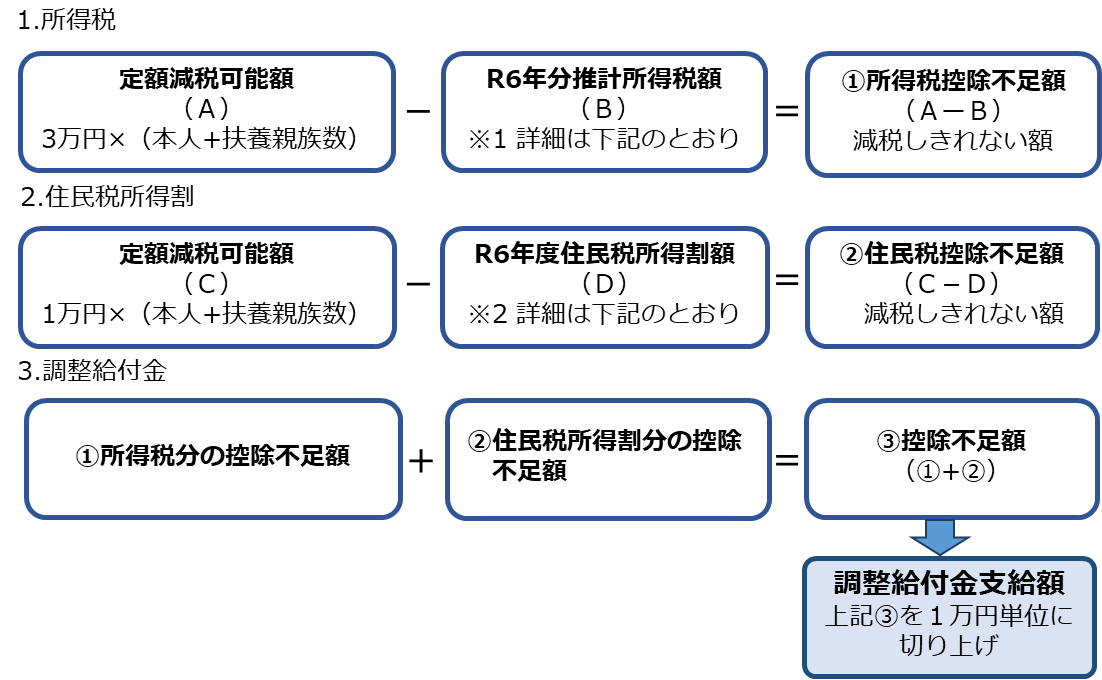

定額減税可能額

所得税

本人3万円+控除対象配偶者または扶養親族1人につき3万円

住民税

本人1万円+控除対象配偶者または扶養親族1人につき1万円

調整給付金支給額

以下、1と2で算出した合計額を1万円単位で切り上げた額となります。

(1)令和6年分推計所得税額については、現時点で入手可能な令和5年分所得等に基づき記載しており、令和5年分源泉徴収票の源泉徴収税額又は確定申告書の差引所得税額欄などを参照してください。(復興特別所得税額2.1%が加算される前の所得税額となります。)令和6年分所得税が判明した際に給付金額に不足が生じた場合は、当該不足額を令和7年4月以降に追加給付予定です。

(2)令和6年度町民税・道民税・森林環境税税額決定通知書及び給与所得等に係る町民税・道民税・森林環境税特別徴収税額の決定通知書などを参照してください。

(3)本給付金は、差押禁止等および非課税です。

支給手続き方法

給付を受けるためには、以下の手続きが必要となります。

- 対象となる方には、町から8月上旬を目途に「釧路町定額減税補足給付金(調整給付)支給確認書」(以下、確認書という)が送付されます。

- お手元に確認書が届きましたら、記載してある内容に誤りがないか確認願います。

- 確認書に氏名、確認日、連絡先、振込希望口座を記入し、本人確認書類および振込希望口座の写しを添付のうえ、同封してある返信用封筒で期日までに返信してください。

- 返信された確認書を審査した後、町から「支給決定通知書」を送付し、順次振込希望口座へ給付金を振込いたします。

確認書の返信期限

令和6年10月31日(消印有効)

注意事項

給付金を受け取るためには確認書の返信が必要となります。上記の返送期限までに返信がない場合は、本給付金の給付を辞退したものとみなしますのでご注意ください。

-

課税課税務係

〒088-0692 北海道釧路郡釧路町別保1丁目1番地

電話 : 0154-62-2112 (FAX : 0154-62-2952)

-

課税課税務係

電話:0154-62-2112

FAX:0154-62-2952

記事有効期限/2029年11月1日