納期限を過ぎた場合の納付には、納期限内に納付された方との公平を保つため、法律によって定められた延滞金を納めていただくことになります。

延滞金は、納期限の翌日から納付の日までの期間に応じて計算します。

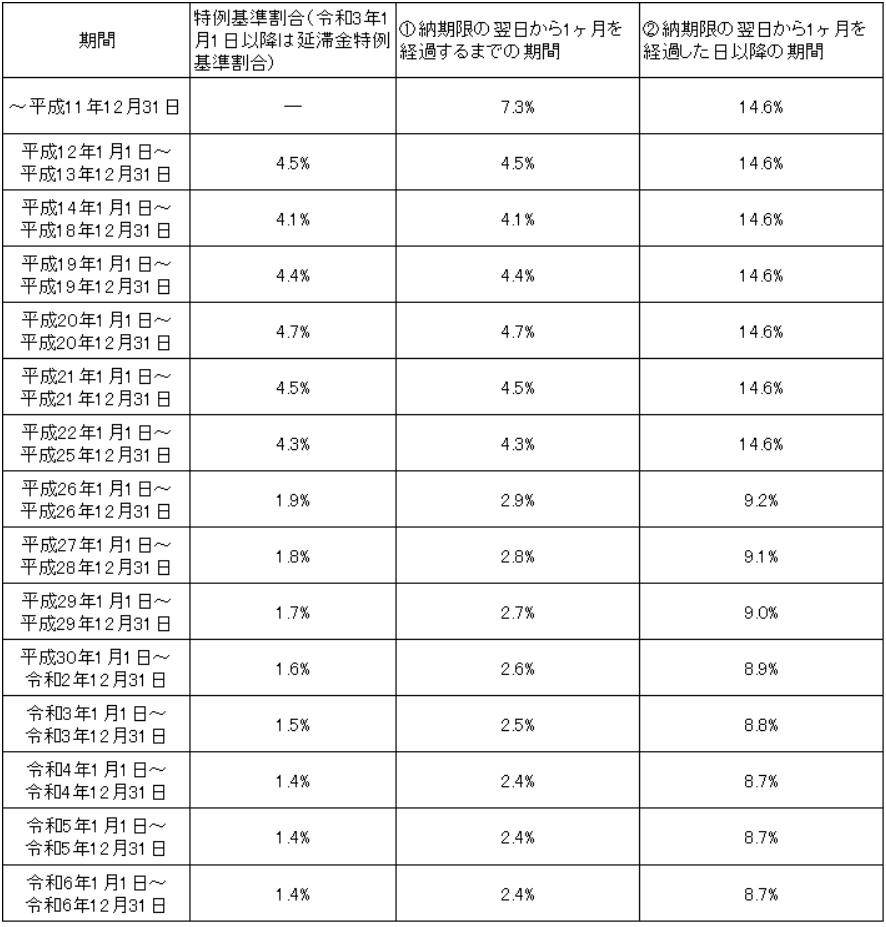

延滞金の割合

平成25年12月31日以前の場合

納期限の翌日から1ヶ月を経過するまでの期間は、年7.3%の割合が適応されます。ただし、平成12年1月1日以降の延滞金の割合(7.3%の部分)については、年7.3%と特例基準割合(前年の11月30日の日本銀行が定める基準割引率+4%)のいずれか低い割合を適用することとなり、下表①のとおりとなります。

納期限の翌日から1ヶ月を経過した日以降は、年14.6%が適用されることとなり、下表②のとおりとなります。

平成26年1月1日以降の割合

納期限の翌日から1ヶ月を経過するまでの期間は、年7.3%と特例基準割合+1%のいずれか低い割合を適用することとなり、下表①のとおりとなります。

その後の期間については、年14.6%と特例基準割合+7.3%のいずれか低い割合を適用することとなり、下表②のとおりとなります。

令和3年1月1日以降の場合

納期限の翌日から1ヶ月を経過するまでの期間は、年7.3%と延滞金特例基準割合+1%のいずれか低い割合を適用することとなり、下表①のとおりとなります。

その後の期間については、年14.6%と延滞金特例基準割合+7.3%のいずれか低い割合を適用することとなり、下表②のとおりとなります。

特例基準割合(平成26年1月1日以降)とは

租税特別措置法第93条第2項に規定する財務大臣が告示する割合に、年1%を加算した割合。(各年の前々年10月から前年9月までにおける国内銀行の新規の短期貸出約定利率の平均の割合に、年1%を加算した割合)

延滞金特例基準割合とは

租税特別措置法第93条第2項に規定する財務大臣が告示する割合に、年1%を加算した割合。(各年の前々年9月から前年8月までにおける国内銀行の新規の短期貸出約定金利の平均の割合に、年1%を加算した割合)

延滞金の割合(年率)

-

収納課債権管理係

〒088-0692 北海道釧路郡釧路町別保1丁目1番地

電話 : 0154-62-2114 (FAX : 0154-62-2952)

-

収納課債権管理係

電話:0154-62-2114

FAX:0154-62-2952