町の債権は、地方自治法第240条第1項に規定されており、大きく分けると町税及び公債権、私債権に分類されます。この分類により、もし滞納が発生した場合において、町の徴収方法や延滞金又は遅延損害金が発生する等の違いがあります。

公債権とは?

公債権とは、地方自治法第231条の3第1項に規定される債権です。

行政庁の処分(公法上の原因)により発生し、債務者はこの処分に対して不服申立が可能です。公債権は2年又は5年の時効期間の経過により消滅します。

公債権はさらに強制徴収公債権と非強制徴収公債権に分類されます。

強制徴収公債権

強制徴収公債権とは、個別の法令の根拠により、町が滞納債権について地方税法の例による滞納処分(給与・預貯金・不動産等の差押えや担保権の実行等)を行える権利です。

例

- 個人町民税

- 法人町民税

- 固定資産税

- 軽自動車税(種別割)

- 都市計画税

- 国民健康保険税

- 後期高齢者医療保険料

- 介護保険料

- 利用者負担額(保育料)

- 下水道使用料など

非強制徴収公債権

非強制徴収公債権とは、強制徴収公債権とは異なり、個別の法令に根拠がないため、滞納処分が行えない債権です。

よって、町は滞納債権について、支払督促や訴えの提起等を通じて強制執行を行います。

例

- 役場庁舎使用料

- コミュニティ施設使用料

- 公民館使用料

- し尿処理手数料など

私債権とは?

私債権とは、契約等の当事者間の合意(私法上の原因)に基づき発生する債権です。

公債権とは異なり、債務者は不服申立ができません。私債権は民法又は商法の規定により原則5年の時効期限の経過と、債務者による時効の援用によって消滅します。援用がされなければ、私債権は消滅しません。

非強制徴収公債権と同様に滞納処分が行えないので、町は滞納債権について支払督促や訴えの提起等を通じて強制執行を行います。

例

- 学校給食費負担金

- 保育所児童副食費負担金

- 町営住宅使用料

- 町営住宅駐車場使用料

- 簡易水道使用料

- 営農用水道使用料など

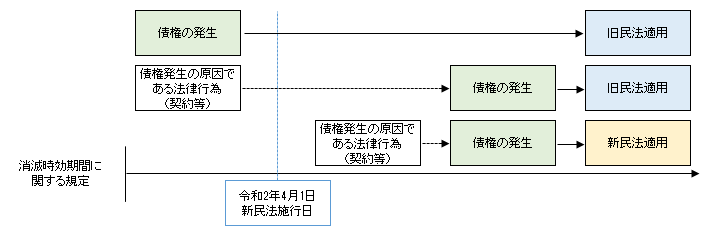

令和2年3月31日以前に契約用に基づき発生した債権については、旧民法又は商法により債権ごとに時効期間は異なります。

公債権と私債権の違い

公債権と私債権の違いについて、まとめたものが以下の表になります。

延滞金及び遅延損害金の利率は、他の法令や契約において特別の定めがある場合、上記の利率は異なる場合があります。

もし納期限内に納付がされなかったら…

町の債権について、もし納期限内に納付がされなかった場合、納期限の翌日から延滞金又は遅延損害金が発生します。

- 公債権:延滞金(年14.6% ただし、特例あり)

- 私債権:遅延損害金(法定利率)

他の法令や契約において特別の定めがある場合、上記利率とは異なる場合があります。詳しくは、延滞金についてのページをご確認ください。

納期限内に納付された方との公平性を保ち、納期限内納付の促進を目的とした制度です。皆さんのご理解とご協力をお願いいたします。

-

収納課債権管理係

〒088-0692 北海道釧路郡釧路町別保1丁目1番地

電話 : 0154-62-2114 (FAX : 0154-62-2952)

-

収納課債権管理係

電話:0154-62-2114

FAX:0154-62-2952