国民健康保険税とは

国民健康保険税は、被保険者の方が病気やケガなどで病院にかかったときの医療費に充てられる大切な財源です。1年間に負担していただく国民健康保険税の額は、それぞれの世帯の所得などを基に算出されます。

国民健康保険税は基礎課税額(医療給付分)と後期高齢者支援金課税額を合算したものとなっています。

また、40歳以上65歳未満の方(介護保険第2号被保険者)には介護納付金課税額が加算されます。

課税区分

- 医療給付分

- 後期高齢者支援金分

- 介護納付金分(40歳以上65歳未満の人のみ)

課税内容

40歳未満(国保税のみ)

- 医療分

- 後期分

40歳以上65歳未満(国保税のみ)

- 医療分

- 後期分

- 介護分

65歳以上75歳未満(国保税・介護保険料)

- 医療分

- 後期分

- 介護保険料

納税義務者

国保税の納税義務者は世帯主です。

世帯の中に国保加入者がいる場合は、世帯主が国保の被保険者であるなしにかかわらず、世帯主が納めなければなりません。

税額の算出方法

1年間に負担していただく国民健康保険税の額は、同じ世帯に属する国保加入者の前年中の総所得金額等を基に計算される所得割額と、その世帯の国保加入者数を基に計算される均等割額、1世帯当りの平等割額の合計金額となり、世帯における被保険者全員の前年中の所得(1月1日〜12月31日)を基に算出されます。

税率等

国民健康保険税の医療給付分・後期高齢者支援金分・介護納付金分はそれぞれ下記の税率等に基づき計算します。

令和7年度より税率を改正しています。

| 区分 | 基準 | 医療 |

後期 高齢者 |

介護 |

|---|---|---|---|---|

| 所得割 |

【総所得金額等】-43万円 |

8.26% | 2.75% | 2.15% |

| 均等割 | 1人あたり | 27,000 | 9,000 | 9,000 |

| 平等割 | 1世帯あたり | 26,300 | 9,000 | 7,400 |

| 未就学児均等割 | 未就学児1人あたり | 13,500 | 4,500 | ‐ |

| 特定世帯 | 1世帯あたり | 13,150 | 4,500 | - |

| 特定継続世帯 | 1世帯あたり | 19,725 | 6,750 | - |

| 限度額 |

660,000 |

260,000 | 170,000 | |

限度額合計 1,090,000円

「特定世帯」「特定継続世帯」については後述の「国民健康保険税(均等割・平等割)の軽減制度」を参照ください

計算例

計算例1 年金受給者の場合(5割軽減対象世帯)

①計算条件

- 世帯主(67歳):年金収入175万円 年金所得(課税対象所得)65万円

- 配偶者(64歳):年金収入50万円 年金所得(課税対象所得)0円

②軽減割合判定

年齢65歳以上の被保険者の公的年金にかかる雑所得については、さらに15万円を控除した金額が軽減判定所得となります。

軽減判定所得:650,000円-150,000円=500,000円

7割軽減基準(430,000円)より大きく、5割軽減基準(1,040,000円)を超えていないため、5割軽減に該当します。

軽減基準額の計算方法については後述の「国民健康保険税(均等割・平等割)の軽減制度」を参照ください。

③計算方法

| 医療給付分 | |

|---|---|

| 所得割額 (A) | (65万円-43万円)×8.26%=18,172円 |

| 均等割額 (B) | 27,000円×2人×0.5=27,000円 |

| 平等割額 (C) | 26,300円×0.5=13,150円 |

| 医療分 年税額 | A+B+C=58,300円(百円未満切捨て) |

|

後期高齢者支援金分 |

|

|---|---|

| 所得割額 (D) | (65万円-43万円)×2.75%=6,050円 |

| 均等割額 (E) | 9,000円×2人×0.5=9,000円 |

| 平等割額 (F) | 9,000円×0.5=4,500円 |

| 支援金分年税額 | D+E+F=19,500円(百円未満切捨て) |

| 介護納付分 | |

|---|---|

| 所得割額 (G) | (0万円-43万円)×2.15%=0円 |

| 均等割額 (H) | 9,000円×1人×0.5=4,500円 |

| 平等割額 (I) | 7,400円×0.5=3,700円 |

| 介護分 年税額 | G+H+I=8,200円(百円未満切捨て) |

介護納付金分は40歳〜65歳未満の方のみ対象となります。

所得割額計算時における基礎控除額…43万円(所得者ごとに控除される金額)

④年間国民健康保険税額

〈医療給付分:58,300円〉+〈後期高齢者支援金分:19,500円〉+〈介護納付金分:8,200円〉=86,000円(5割軽減後)

計算例2 営業所得者の場合(2割軽減対象世帯)

①計算条件

- 世帯主(45歳):営業収入600万円 営業所得(課税対象所得)140万円

- 配偶者(43歳):給与収入108万円 給与所得(課税対象所得)53万円

- 子ども(4歳)

②軽減割合判定

軽減判定所得:世帯主 1,400,000円+配偶者 530,000円=1,930,000円

5割軽減基準(1,345,000円)より大きく、2割軽減基準(2,110,000円)を超えていないため、2割軽減に該当します。

また、未就学児(小学校入学前の児童)の均等割額(医療分・支援金分)が2分の1となります。

軽減基準額の計算方法については、後述の「国民健康保険税(均等割・平等割)の軽減制度」を参照ください

計算方法

| 医療給付分 | |

|---|---|

| 所得割額 (A) | (193万円- (43万円×2))×8.26%=88,382円 |

| 均等割額 (B) | 27,000円×3人-13,500円(未就学児均等割)×0.8=54,000円 |

| 平等割額 (C) | 26,300円×0.8=21,040円 |

| 医療分 年税額 | A+B+C=163,400円(百円未満切捨て) |

|

後期高齢者支援金分 |

|

|---|---|

| 所得割額 (D) | (193万円- (43万円×2))×2.75%=29,425円 |

| 均等割額 (E) | 9,000円×3人-4,500円(未就学児均等割)×0.8=18,000円 |

| 平等割額 (F) | 9,000円×0.8=7,200円 |

| 支援金分年税額 | D+E+F=54,600円(百円未満切捨て) |

| 介護納付分 | |

|---|---|

| 所得割額 (G) | (193万円- (43万円×2))×2.15%=23,005円 |

| 均等割額 (H) | 9,000円×2人×0.8=14,400円 |

| 平等割額 (I) | 7,400円×0.8=5,920円 |

| 介護分 年税額 | G+H+I=43,300円(百円未満切捨て) |

介護納付金分は40歳〜65歳未満の方のみ対象となります。

所得割額計算時における基礎控除額…43万円(所得者ごとに控除される金額)

④年間国民健康保険税額

〈医療給付分:163,400円〉+〈後期高齢者支援金分:54,600円〉+〈介護納付金分:43,300円〉=261,300円 (2割軽減後)

国民健康保険税(均等割・平等割)の軽減制度

前年中の所得が低かった世帯を対象に、国民健康保険税の一部を減額する制度です。

軽減制度が適用されるのは、世帯主(国保加入者でない世帯主も含む)及び国民健康保険の加入者全員が申告を済ませている世帯に限られますので、所得を申告していない世帯には軽減制度が適用されません。

会社等から給与支払報告書や公的年金等支払報告書が提出されている場合を除きます

令和7年度より一部改正しています

| 軽減割合 |

軽減判定所得の基準 |

|---|---|

| 7割 |

430,000円+100,000× (給与所得者等の数-1) |

| 5割 |

430,000円+305,000円×A以下の世帯+100,000× (給与所得者等の数-1) |

| 2割 |

430,000円+560,000円×A以下の世帯+100,000× (給与所得者等の数-1) |

A=国保加入者数+旧国保被保険者数

給与所得者等とは、給与所得者、公的年金受給者を指します。

令和7年度以降の軽減基準所得早見表

1.給与所得者等数1人以下の世帯の軽減基準所得

| 軽減割合 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 7割 | 430,000円 | 430,000円 | 430,000円 | 430,000円 |

| 5割 | 735,000円 | 1,040,000円 | 1,345,000円 | 1,650,000円 |

| 2割 | 990,000円 | 1,550,000円 | 2,110,000円 | 2,670,000円 |

2.給与所得者等数2人の世帯の軽減基準所得

| 軽減割合 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|

| 7割 | 530,000円 | 530,000円 | 530,000円 | 530,000円 |

| 5割 | 1,140,000円 | 1,445,000円 | 1,750,000円 | 2,055,000円 |

| 2割 | 1,650,000円 | 2,210,000円 | 2,770,000円 | 3,330,000円 |

後期高齢者医療制度の創設による国民健康保険税の軽減措置

特定同一世帯所属者

後期高齢者医療制度の適用により国保の資格を喪失した方で、国保喪失日以降も継続して同一の世帯に属する方を指します。

国保喪失日に国保の世帯主であった方は、引き続き国保の世帯主であることも要件です。

特定世帯

これまで国民健康保険被保険者であった方が後期高齢者医療制度に移行したことにより、同一世帯の他の国民健康保険被保険者が1人だけとなった世帯を「特定世帯」といいます。

この場合、国民健康保険税の「医療給付費分」と「後期高齢者支援金分」の平等割額が半額(「7割軽減」、「5割軽減」、「2割軽減」の場合は軽減後の額が半額)になります。

最長5年間

特定継続世帯

特定世帯のうち、6年目からの世帯を「特定継続世帯」といい、平等割額が4分の1減額となります(最長3年間)。

世帯主が変更になった場合等は適用対象外となります。

非自発的失業者の国民健康保険税の軽減措置等

解雇や倒産などで職を失った方が、在職中と同程度の負担で医療保険に加入することができるようにする負担軽減策であり、平成22年4月から始まりました。

軽減内容

算定の際、失業者本人の前年の給与所得を30/100とし、所得割額、軽減判定所得においてもみなし計算します。

高額療養費限度額適用認定証等の所得区分の判定についても同様です。

対象期間

離職の日の翌日からその翌年度末まで、または国民健康保険の資格喪失まで

(例)令和5年4月離職の場合:令和5年度及び6年度分が対象

対象となる人

以下の全てに該当する方

- 離職の日の時点で65歳未満の方

- 平成21年3月31日以降に離職した方

- 雇用保険の特定受給資格者または特定理由離職者

特定受給資格者・特定理由離職者…雇用保険受給資格者証の第1面「離職理由」欄、または「離職年月日 理由」欄に下表のコードが記載されている方

|

|

特定受給資格者 (倒産・解雇等の事業主都合により離職した方) |

|---|---|

|

離職理由 コード |

離職理由 |

| 11 | 解雇 |

| 12 | 天災等に起因する事業継続不能となったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上、雇止め通知あり) |

| 22 | 雇止め(雇用期間3年未満、契約更新明示あり) |

| 31 | 事業主の働きかけによる正当理由のある自己都合退職 |

| 32 | 事業所移転に伴う正当理由のある自己都合退職 |

|

|

特定理由離職者 (雇止め、雇用期間満了などにより離職した方) |

|---|---|

|

離職理由 コード |

離職理由 |

| 23 | 期間満了(雇用期間3年未満、契約更新明示なし) |

| 33 | 正当理由のある自己都合退職 |

| 34 | 正当理由のある自己都合退職(被保険者期間12箇月未満) |

雇用保険被保険者であっても、特例受給資格者、高年齢受給資格者は対象外となります。

納付の方法

普通徴収

納付書又は口座振替による納付のことをいいます。7月中に町から送付される納税通知書によって、7月から翌年3月までの9期分を個人で納めていただきます。

「北洋銀行」での窓口納付は手数料がかかります

令和4年7月1日以降に、北洋銀行の店舗窓口で納入通知書により納付される場合は、別途銀行取扱い手数料(1件につき880円:消費税込み)が必要となりますのでご注意ください。

(お手持ちの納入通知書に納入場所として北洋銀行が記載されている場合も同様に銀行取扱い手数料がかかります。)

なお、口座振替(口座引き落とし)は銀行取扱い手数料がかかりませんので、口座振替をご利用願います。

eLTAX(地方税ポータルシステム)で納付される方

令和5年4月から地方税共同機構が運営する「地方税お支払いサイト」での納付と、納付書に印字された「eL-QR」等を利用したスマホ決済アプリが利用できます。

eLTAX(エルタックス)とは、地方税共同機構が運営する地方税ポータルシステムの呼称で、地方税における手続きを、インターネットを利用して電子的に行うシステムです。

納期が過ぎている納付書を発行する場合については、利用できない場合があります。

詳しいお手続きについては、発送納付書に同封されている文書または、「地方税お支払いサイト」のホームページをご確認ください。

PayPay・LINEPayで納付される方

スマートフォンやタブレット端末等から、決済アプリを利用して、納付手続きができます。

事前にPayPayまたはLINEPayの利用登録と電子マネーのチャージが必要となります。

納期が過ぎている納付書を発行する場合については、利用できない場合があります。

クレジットカードで納付される方へ

スマートフォンやタブレット端末等から、釧路町ホームページを経由して、オンライン納付サイトにて、24時間場所を問わずクレジットカードによる納付手続きができます。

納期が過ぎている納付書を発行する場合については、利用できない場合があります。

詳しいお手続きについては、釧路町ホームページのくらしのガイド「町税等のクレジットカード納付」をご確認ください。

特別徴収

受給されている年金からの引去りによる納付のことをいいます。

下記のすべてを満たす場合は、原則として国民健康保険税が特別徴収(年金引去り)となります。

- 世帯主を含む国民健康保険加入者全員が65歳以上75歳未満である

- 世帯主が年額18万円以上の年金を受給している

- 世帯主の介護保険料が特別徴収(年金から引去り)されている

- 国民健康保険税と世帯主の介護保険料の合計額が年金額の2分の1を超えない。

特別徴収は納付方法を変更するもので、新たな税負担が生じるものではありません。

仮徴収

普通徴収では納期が年9回に分かれていますが、特別徴収では年金の支給日に合わせて4月、6月、8月、10月、12月、翌2月の年6回の納付となります。

前年度から引き続き特別徴収(年金引去り)となる場合は、前年度2月に特別徴収された金額と同額が4月、6月、8月に引去りとなります。これを仮徴収といいます。

本徴収

本年度の決定税額から仮徴収された金額(4月、6月、8月)を差し引いた残額が10月、12月、2月の3回に分けて特別徴収(年金引去り)されます。これを本徴収といいます。

具体例1 2月に特別徴収された方のうち、同年4月以降も特別徴収となる方

2月の特別徴収税額が20,000円で、翌年度の年間税額が105,000円に決定した場合

| 本年4月 | 本年6月 | 本年8月 | 本年10月 | 本年12月 | 翌年2月 |

|---|---|---|---|---|---|

| 20,000円 | 20,000円 | 20,000円 | 15,000円 | 15,000円 | 15,000円 |

|

【仮徴収】 前年2月の特別徴収税額 (20,000円) =4・6・8月の特別徴収税額 |

【本徴収】 年間税額 (105,000円)- [4・6・8月の特別徴収税額合計 (60,000円)]₌45,000円 45,000円÷3回₌10・12・2月の 特別徴収税額 (15,000円) |

||||

具体例2 4月から特別徴収に切り替わる方

前年度の年間税額が180,000円で、本年度の年間税額が150,000円に決定した場合

| 本年4月 | 本年6月 | 本年8月 | 本年10月 | 本年12月 | 翌年2月 |

|---|---|---|---|---|---|

| 30,000円 | 30,000円 | 30,000円 | 20,000円 | 20,000円 | 20,000円 |

|

【仮徴収】 前年度の年間税額 (180,000円)÷6 ₌4・6・8月の特別徴収税額 (30,000円) |

【本徴収】 年間税額 (150,000円)- [4・6・8月の特別徴収税額合計 (90,000円)]₌60,000円 60,000円÷3回 ₌10・12・2月の特別徴収税額 (20,000円) |

||||

具体例3 年度途中から新たに特別徴収に切り替わる場合

国民健康保険税は、毎年7月に決定税額を記載した納税通知書を送付します。この時点で特別徴収の条件をすべて満たす人は、10月から特別徴収が始まります。

したがって、7・8・9月は普通徴収(納付書または口座振替)にて納めていただき、10月以降は特別徴収にて納めていただきます。

|

7月 (第1期) |

8月 (第2期) |

9月 (第3期) |

10月 |

12月 |

2月 |

|---|---|---|---|---|---|

| 普通徴収 | 普通徴収 | 普通徴収 | 特別徴収 | 特別徴収 | 特別徴収 |

減免制度

その利用し得る資産、能力その他あらゆるものの活用を図ったにもかかわらず、次の理由により国民健康保険税の納付が困難な場合は、申請により減免が受けられる場合があります。

- 生活保護法の規定による扶助を受けている方、またはこれに準ずる方

- 天災、災害などにより、自己又は生計を一にする者の財産に甚大な被害を受け、生活が極度に困窮した方

- 死亡、行方不明、傷病、失業又は転廃業等の事由により、生活が極度に困窮した方

- 後期高齢者医療制度の創設に伴い、社会保険等の被用者保険の被扶養者から国民健康保険の被用者になった者(旧被扶養者)で、新たに国民健康保険税を負担することになった方

- その他特別の理由があると認められた方

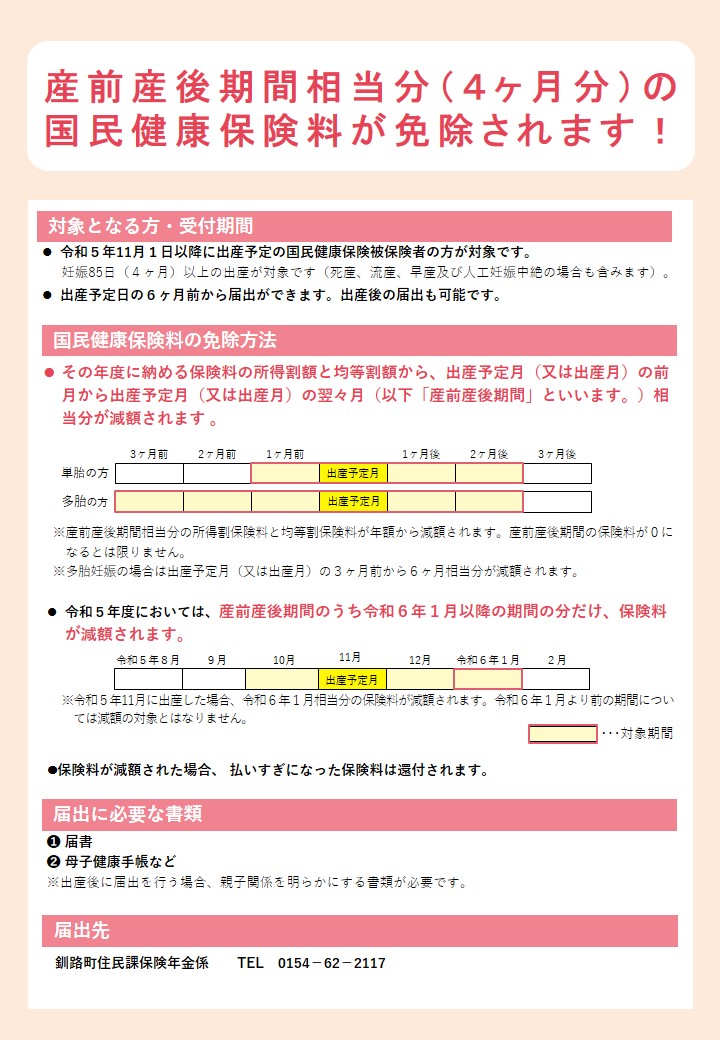

産前産後期間の免除

出産する被保険者は産前産後期間に働くことができなくなり、世帯所得が減少することなどを踏まえ、経済的負担軽減の観点から、令和5年11月1日以降に出産予定または出産した方の産前産後期間の保険税を免除する制度です。

対象者

国民健康保険の加入者で出産(予定)日が令和5年11月以降の方

妊娠85日以上の出産(死産、流産、早産及び人工妊娠中絶を含む)が対象です。

対象期間及び減額内容

出産(予定)日の属する月の前月から4か月間(多胎妊娠の場合は、出産(予定)日の属する月の3か月前から6か月間)相当分の所得割額と均等割額が免除されます。

- 免除の対象となる期間は、令和6年1月以降となります。

- 免除は対象者の所得割額及び均等割額にのみ適用され、世帯の中のその他の方の所得割額及び均等割額には適用されません。

届出時期

出産予定日の6か月前から届出が可能です。

届出に必要なもの

- 産前産後期間に係る保険税軽減届出書PDF

- 母子健康手帳等の出産予定日が確認できる書類

- 出産後に届出する場合は、出生届出済証明をされた母子健康手帳や戸籍謄本等、出産日及び親子関係が確認できる書類が必要です。

- 届出する方の本人確認書類

- 国民健康保険証

産前産後期間に係る保険税軽減届出書 (記載例)PDF

その他留意事項

- 届出がない場合でも、出産の事実が確認できた場合は、職権で減額を適用する場合があります。ただし、確認できない場合は減額が適用されないため、忘れずに届出をお願いします。

- 保険税が最高限度額に達している世帯については、減額を適用しても保険税が変わらない場合があります。

-

住民課保険年金係

〒088-0692 北海道釧路郡釧路町別保1丁目1番地

電話 : 0154-62-2117 (FAX : 0154-62-2152)

-

住民課保険年金係

電話:0154-62-2117

FAX:0154-62-2152